1С:Бухгалтерия строительной организации для Казахстана

126 000 ₸

- В наличии

|

Наименование |

Цена, тенге |

|

1С:Бухгалтерия строительной организации для Казахстана |

126 000 |

|

1С:Бухгалтерия строительной организации для Казахстана. Комплект на 5 пользователей |

254 000 |

|

1С:Бухгалтерия строительной организации для Казахстана. Дополнительная лицензия на 1 рабочее место |

25 410 |

|

1С:Бухгалтерия строительной организации для Казахстана. Дополнительная лицензия на 5 рабочих мест |

118 800 |

|

1С:Бухгалтерия строительной организации для Казахстана. Дополнительная лицензия на 10 рабочих мест |

224 400 |

|

1С:Бухгалтерия строительной организации для Казахстана. Дополнительная лицензия на 20 рабочих мест |

430 860 |

Назначение и основные возможности

Конфигурация «1С:Бухгалтерия строительной организации для Казахстана» предназначена для автоматизации оперативного, бухгалтерского и налогового учета строительно-монтажных работ по объектам строительства – их планирования, выполнения, взаиморасчетов с заказчиками и подрядчиками.

Конфигурация разработана на основе типового решения «Бухгалтерия для Казахстана» с сохранением всех функциональных возможностей типового программного продукта.

Программный продукт успешно прошел в фирме «1С» сертификацию «Совместимо! Система программ 1С:Предприятие» (информационное письмо №20080 от 18.06.2015).

Прикладное решение может использоваться всеми участниками инвестиционно-строительной деятельности: заказчиками, инвесторами, генеральными подрядчиками и субподрядчиками.

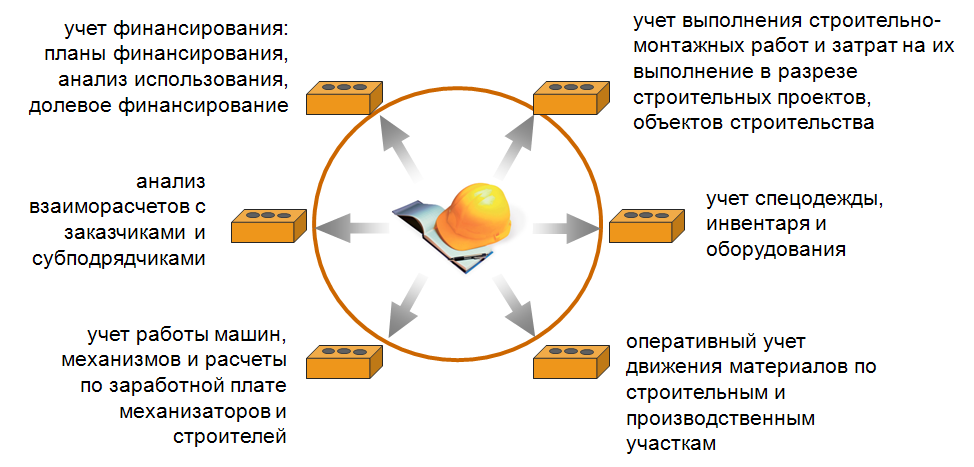

Основные возможности прикладного решения:

-

планирование и учет строительно-монтажных работ:

-

формирование плановой стоимости строительно-монтажных работ, планирование обеспеченности материалами, трудовыми ресурсами и техникой;

-

учет выполнения строительно-монтажных работ в разрезе строительных проектов, объектов строительства;

-

учет исполнения строительно-монтажных работ, выполненных собственными силами или силами подрядных организаций;

-

формирование справки о стоимости строительных работ и затрат по форме КС-3, акта о приемке выполненных работ по форме КС-2.

-

-

учет затрат организации на выполнение строительных работ в разрезе объектов строительства:

-

ведение учета производственных затрат в разрезе объектов строительства;

-

акты на списание М-29. Учет отклонений от норматива по списанию материалов;

-

отнесение на затраты суммы амортизации спецодежды и инвентаря в эксплуатации;

-

распределение на прямые производственные затраты расходов по эксплуатации машин и механизмов пропорционально себестоимости машино-часов, отработанных по объектам строительства;

-

распределение затрат на оплату труда производственного, вспомогательного и административного персонала по объектам строительства;

-

распределение затрат по амортизации ОС и НМА по объектам строительства.

-

-

оплата труда и учет отработанного времени:

-

учет отработанного сотрудниками по объектам строительства времени, ночных, сверхурочных, простоев и т.д. (ведение табеля учета отработанного времени и прочих первичных документов);

-

учет отработанного времени машинистов;

-

оплата труда по прямым и аккордным сдельным нарядам.

-

-

материальный учет:

-

ведение оперативного учета ТМЗ и ордерного склада;

-

учет спецодежды, инвентаря и оборудования;

-

оперативный учет движения материалов по строительным и производственным участкам;

-

учет хранения и списания материалов по объектам строительства;

-

контроль целевого использования материалов по объектам строительства.

-

-

учет механизации СМР:

-

учет работы машин и строительной техники;

-

учет путевых листов и автоматизация учета затрат на ГСМ.

-

-

учет финансирования, использования средств источников финансирования:

-

учет поступления денежных средств и использования средств целевого финансирования в разрезе источников финансирования;

-

планирование и контроль лимитов капитальных вложений и затрат на содержание заказчика.

-

-

расчет себестоимости строительно-монтажных работ, в том числе с возможностью расчета себестоимости в разрезе подразделений, участвующих в их выполнении. Учет незавершенного производства строительно-монтажных работ.

Основные разрезы ведения учета

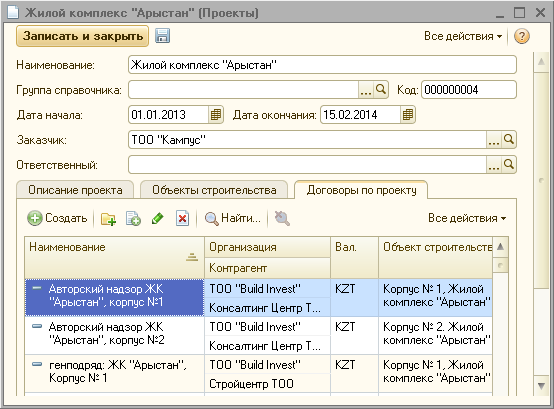

Учет деятельности инвестора, заказчика или подрядчиков различных уровней ведется в разрезе объектов строительства, для которых создаются элементы в справочнике «Объекты строительства». В том случае, когда несколько объектов строительства относятся к одной стройке (строительному проекту), для агрегирования аналитической информации используется справочник «Проекты». Учет производственных затрат ведется на номенклатурной группе, соответствующей объекту строительства (т.е. в элементах справочника «Номенклатурные группы» должны быть указаны объекты строительства, по которым производятся работы в рамках данной номенклатурной группы). При заключении договоров с заказчиками, подрядчиками и т.д., в элементе справочника «Договоры контрагентов» организация указывает по какому объекту строительства заключен даный договор, а также необходимую дополнительную информацию.

Справочник «Объекты строительства» используется в бухгалтерском и налоговом учете для ведения аналитического учета по строящимся (модернизируемым, реконструируемым, монтируемым) объектам строительства.

Справочник «Проекты» хранит список строительных проектов (строек), включающих несколько объектов строительства. Используется как разрез анализа затрат, более укрупненный, чем объекты строительства.

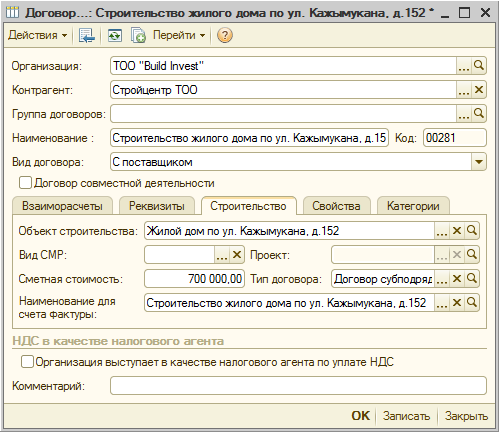

Для отражения договоров по инвестиционно-строительной деятельности используется справочник «Договоры контрагентов». В справочнике содержится информация о сметной стоимости работ в разрезе объектов строительства, проектов, видов строительно-монтажных работ.

Учет финансирования

Подсистема «Учет финансирования» предназначена для учета движения средств источников финансирования по плану финансирования, и ведения учета долевого участия по объектам строительства;

Учет финансирования включает следующие возможности:

-

Формирование и учет исполнения планов финансирования (как поступающего, так и исходящего);

-

Учет средств по источникам финансирования (остатки, движение, направления использования);

-

Учет договоров долевого финансирования строительства;

-

Учет лимитов на капитальные затраты и содержание заказчика.

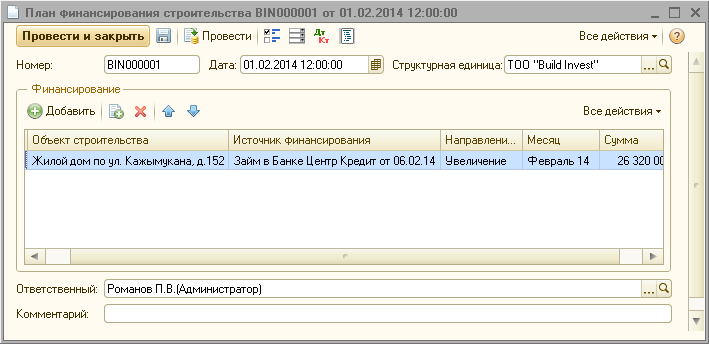

Планирование и учет средств по источникам финансирования

Список источников финансирования (как собственных, так и сторонних) ведется в справочнике «Источники финансирования»

Для планирования потоков финансирования строительства используется документ «План финансирования строительства».

Планировать можно как поступающее, так и исходящее финансирование. Данный документ используется как для планирования так и для корректировки средств на финансирование строительства.

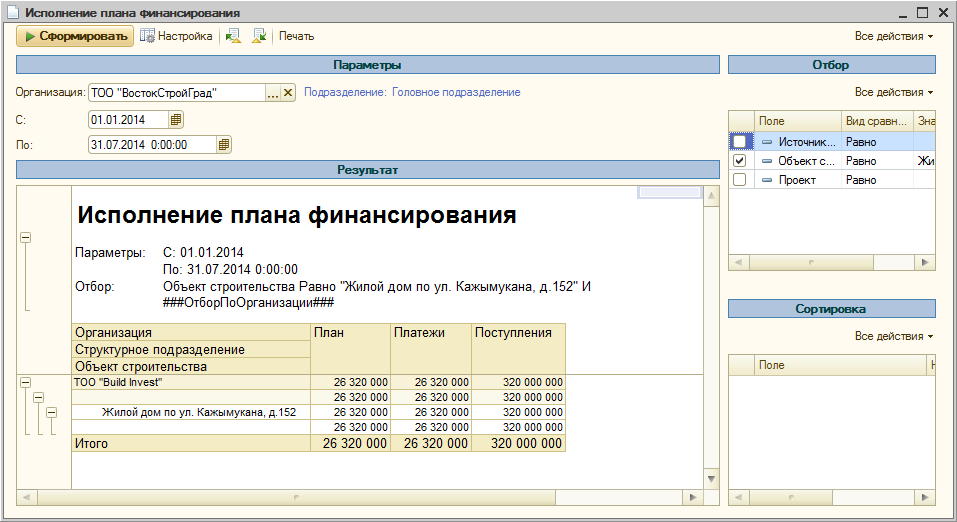

Учет исполнения планов финансирования осуществляется на основании введенных документов по банку и кассе (по указанным в них источникам финансирования) и анализируется при помощи отчета «Исполнение плана финансирования».

Учет договоров долевого финансирования строительства

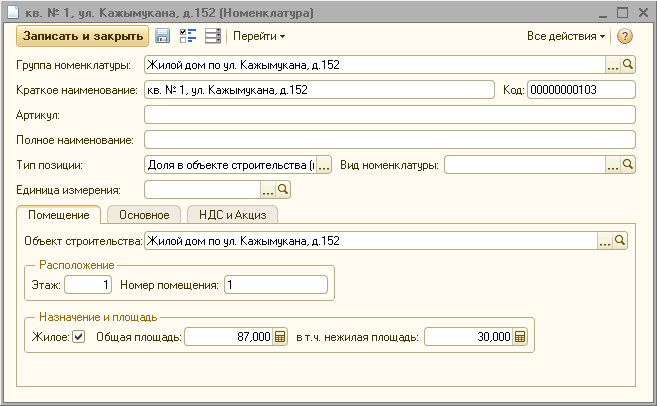

Для учета договоров долевого финансирования строительства в конфигурации необходимо отразить предмет (помещение) долевого участия. Перечень помещений объекта строительства, предназначенных для передачи дольщикам по договорам долевого финансирования, ведется в справочнике «Номенклатура», с указанием типа номенклатурной позиции «Доля в объекте строительства (помещение)».

Для регистрации договора с дольщиком, определяющего финансирование дольщиком и передачу ему помещений в объекте строительства используется «Договор долевого финансирования».

Регистрации факта приемки помещений дольщиками по договорам долевого строительства и инициации заключительной стадии взаиморасчетов отражается документом «Акт приемки помещений дольщиком».

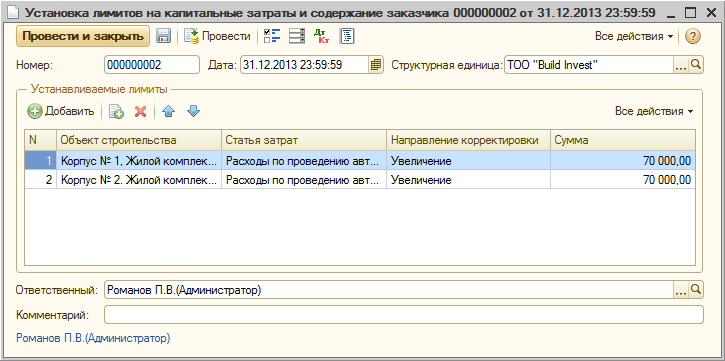

Учет лимитов на капитальные затраты и содержание заказчика

Установка и корректировка лимитов на капитальные затраты и содержание заказчика по объектам строительства проводятся документом «Установка лимитов на капитальные затраты и содержание заказчика».

Отследить исполнение величины лимитов на основании понесенных по бух. учету затрат можно при помощи отчета «Мониторинг исполнения лимитов на капитальные затраты и содержание заказчика».

Планирование и учет выполнения строительно-монтажных работ

Процессы планирования и учета выполнения строительно-монтажных работ состоят из следующих опциональных этапов:

-

Составление нормативных расценок на выполнение строительно-монтажных работ;

-

Объемное планирование работ по объектам строительства;

-

Формирование нарядов на работу техники и на выполнение СМР рабочими-строителями;

-

Учет принятых субподрядных работ;

-

Ведение журнала выполненных работ, в т.ч. на основании первичных документов;

-

Составление актов выполненных работ для заказчика;

-

Составление актов инвентаризации незавершенного производства строительно-монтажных работ по выполненным, но не принятым в периоде работам.

Нормативные расценки строительно-монтажных работ

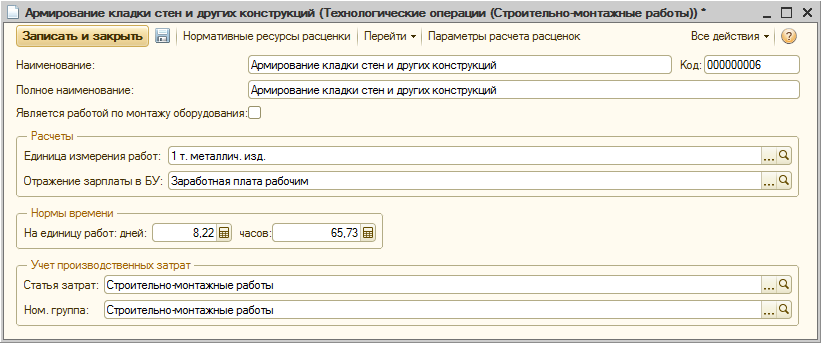

Перечень строительно-монтажных работ для планирования и учета выполнения СМР, а также учета выполнения сдельных работ сотрудниками организации, ведется в справочнике «Технологические операции (строительно-монтажные работы)».

Для последующего автоматического расчета расценок технологических операций, планирования накладных расходов, сметной прибыли и дополнительных затрат, при определении объемов СМР, предусмотрена гибкая настройка параметров расчета. Параметры таких расценок хранятся в регистрах сведений «Параметры расчета расценок», «Ставки дополнительных затрат».

Переопределить общие настройки расчетов по договорам строительства, установленные учетной политикой строительной организации для каждого из договоров на строительство, можно в регистре сведений «Параметры расчетов по договорам», указав необходимый для расчетов сборник расценок. В результате расчет может производиться в ценах текущего, либо 2001 годов.

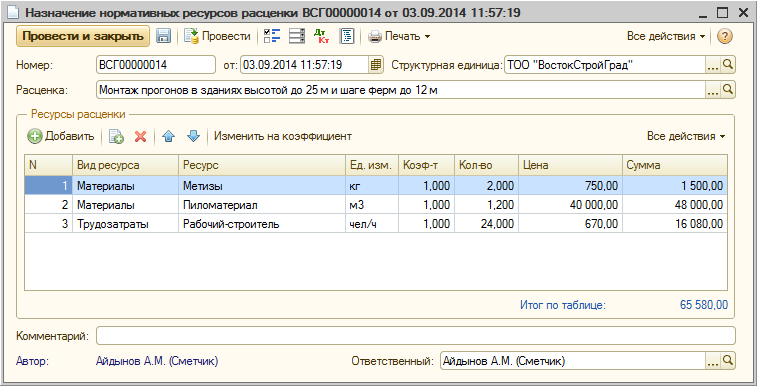

Установка нормативного объема и стоимости ресурсов по строительно-монтажным работам выполняется в документе «Назначение нормативных ресурсов». В документе для технологической операции определяется перечень нормативных ресурсов в количественно-суммовом выражении, таких как материалы, трудозатраты, машины и механизмы, трудозатраты машинистов, надбавки.

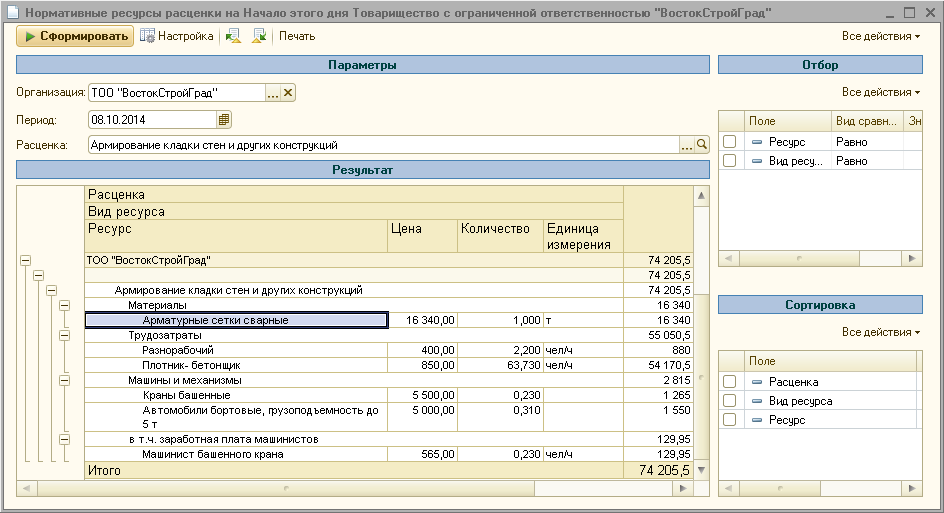

Проанализировать объемы и стоимость ресурсов, входящих в расценку на выполнение выбранных строительно-монтажных работ можно с помощью отчета «Нормативные ресурсы расценки».

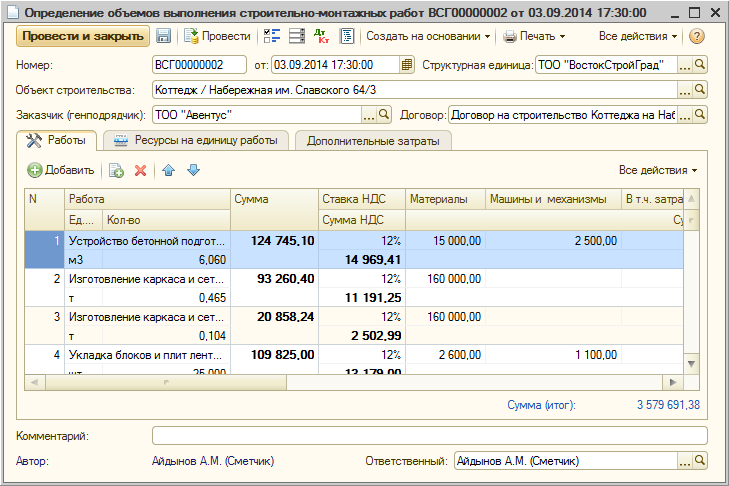

Объемное планирование работ по объектам строительства

Для регистрации объемного плана работ по объекту строительства на основании количества работ по договору и нормативных ресурсов, предназначен документ «Определение объемов выполнения строительно-монтажных работ».

В документе отражается весь перечень необходимых работ (технологических операций) по объекту строительства, их планируемый объем и период проведения. Расчет необходимых нормативных ресурсов в количественно-суммовом выражении в документе производится автоматически из ранее определенных нормативных ресурсов на единицу технологической операции. Так же автоматически рассчитывается сметная прибыль, накладные расходы и дополнительные затраты, согласно установленных для технологической операции расценок.

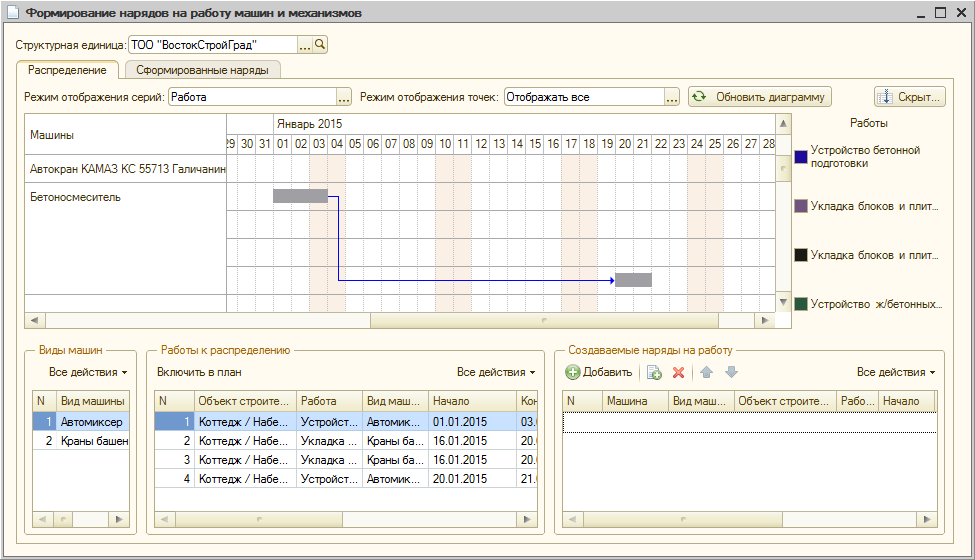

Формирование нарядов на работу техники и на выполнение СМР рабочими-строителями

После определения объемного плана работ по объекту строительства, в разрезе планируемых ресурсов по машинам и механизмам, трудозатратам рабочих строителей и машинистов, для автоматического формирования нарядов на работу техники и рабочих строителей используются обработки «Формирование нарядов на работу машин и механизмов» и «Формирование сдельных нарядов». Данные обработки имеют идентичный инструментарий механизма работы, кардинальное различие обработок в их назначении.

Обработка «Формирование нарядов на работу машин и механизмов» предназначена для формирования путевых листов, либо рапортов о работе машин и механизмов.

Обработка «Формирование сдельных нарядов» предназначена для формирования сдельных либо аккордных нарядов работников/подразделений.

Обработки могут работать как в самостоятельном режиме, так и на основании одного или списка документов определения объемов работ. В обработках предусмотрен механизм распределения и анализа планируемых работ между машинами и механизмами или бригадами, отдельными работниками. Для визуального анализа свободных календарных интервалов, на которые можно планировать выполнение новых нарядов, предусмотрена диаграмма Ганта.

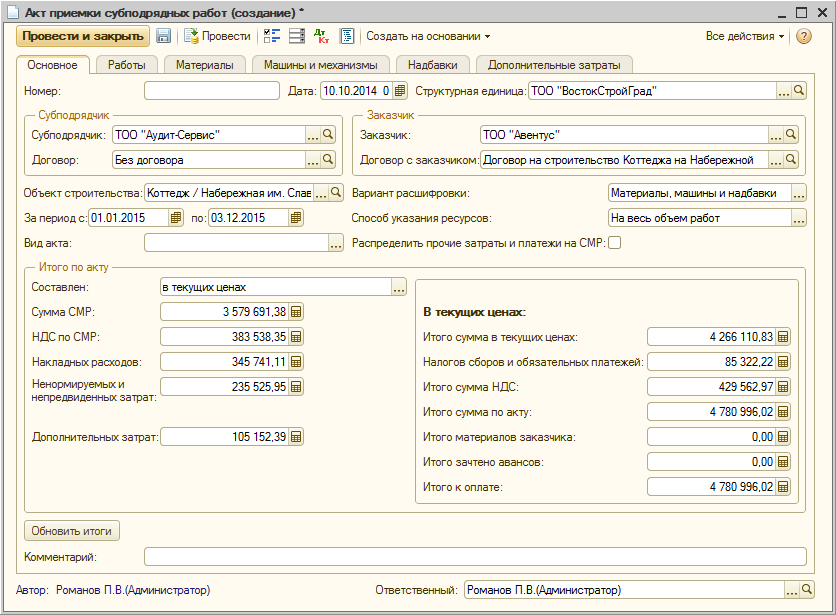

Учет принятых субподрядных работ

Факт приемки работ по объекту от субподрядной организации отражается документом «Акт приемки субподрядных работ». Данный документ используется в дальнейшем для включения в акты выполненных СМР, выставляемые заказчику.

Документ может быть заполнен в ценах текущего, либо 2001 годов. Содержит информацию по выполненным работам, с детальной расшифровкой по используемым материалам, рабочей технике, надбавкам и дополнительным затратам.

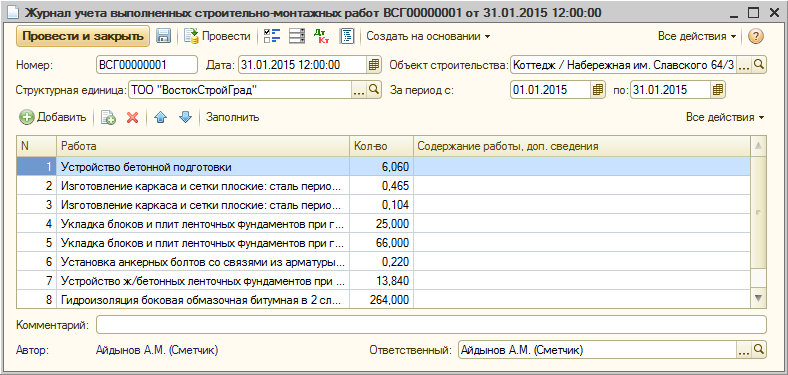

Ведение журнала выполненных работ

Регистрация выполненных по объекту строительно-монтажных работ в натуральном выражении проводится документом «Журнал учета выполненных строительно-монтажных работ». Данный документ используется для определения норм списания материалов при составлении журнала расхода материалов, а так же последующего составления акта выполненных СМР.

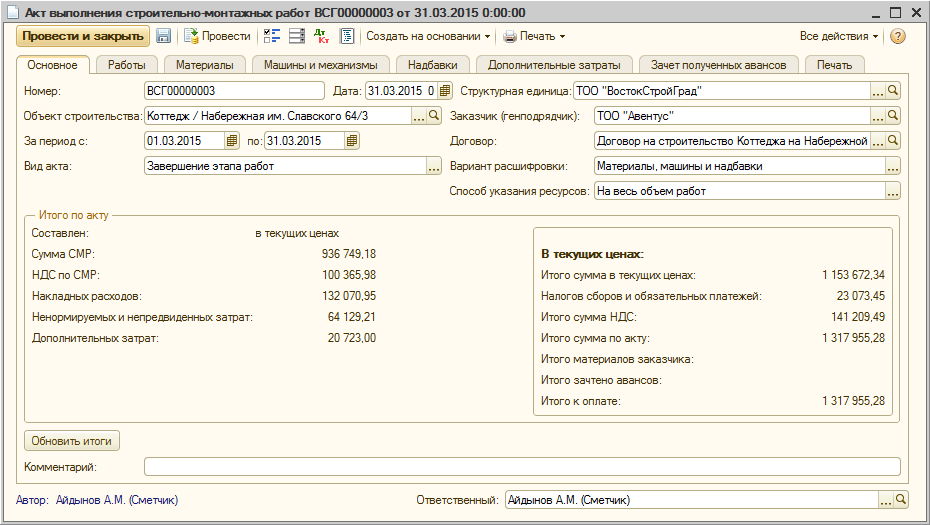

Акты выполненных работ для заказчика

Документ «Акт выполнения строительно-монтажных работ» отражает факт завершения очередного этапа СМР (для многоэтапных работ), либо полное завершение СМР на объекте строительства (для одноэтапных работ и для заключительного этапа многоэтапных).

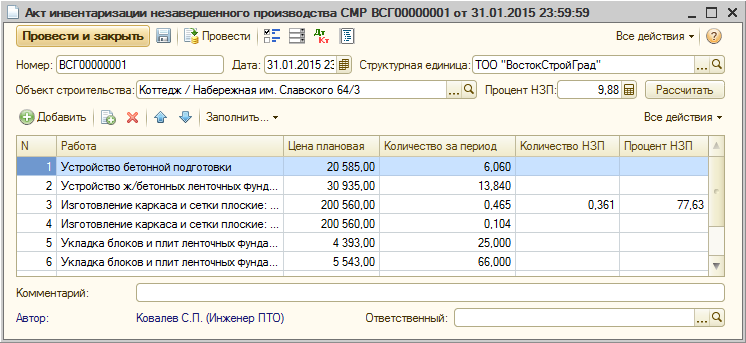

Инвентаризация незавершенного производства строительно-монтажных работ

Для отражения работ периода по объектам строительства не принятых заказчиком и отнесенных на незавершенное производство используется «Акт инвентаризации незавершенного производства СМР»

Документ предназначен для последующего переноса затрат, понесенных по бухгалтерскому учету, на выполнение СМР по объекту в течение периода. Объем переносимых затрат определяется на основании процента незавершенных СМР периода.

Отражение переноса затрат незавершенного производства осуществляется затем документом «Движение незавершенного производства СМР».

Ордерный склад

Назначение данной подсистемы в ведении оперативного учета остатков ТМЗ и услуг на складах организации, участках, выданных в подотчет материально-ответственным лицам и т.д.

Ордерная схема предполагает в общем случае:

-

Оформление поступлений и использования товаров на ордерном складе по факту получения, при этом финансовые документы могут быть получены позднее;

-

Списание/отгрузку товаров частями или с задержкой по времени от оформления финансовых документов на реализацию/списание товаров;

-

Учет перемещений и использования товаров на ордерных складах, не отражающихся в бухгалтерском учете.

Данная подсистема также позволяет обеспечить прозрачность использования ТМЗ на строительных участках, повысить точность информации по использованию ТМЗ на выполнение строительно-монтажных работ по объектам строительства.

Основные принципы учета

-

для ведения учета на участках в справочнике «Склады» можно создать дополнительные элементы, указав в карточке склада соответствующее ему подразделение, для последующего учета материальных затрат в разрезе подразделений;

-

для регистрации операций по оперативному учету, оторванных по времени от оформления операций по бух. учету, или не отражающихся по бух. учету, используются документы «Приходный ордер на товары» и «Расходный ордер на товары»;

-

перемещение ТМЗ между участками можно не отражать в бухгалтерском учете, если выполняются следующие условия:

-

для объекта строительства указан основной склад;

-

в бух.учете товары, предназначенные для использования на этом объекте строительства, приходуются или перемещаются на этот склад;

-

перемещение на склады участков осуществляется только в оперативном учете;

-

факт использования ТМЗ в строительстве фиксируется со склада строительного участка в оперативном учете, документом «Расходный ордер на товары» с видом операции «Требование накладная» или «Накладная на списание»;

-

последующее отражение использования в бух. учете отражается обработкой «Формирование бухгалтерских документов по ордерному складу» либо документом «Списание ТМЗ» на основании документа «Журнал использования материалов в строительстве». При этом по бух. учету списание производится с основного склада объекта строительства. Это позволяет снизить нагрузку на отдел бухгалтерии по учету внутренних перемещений ТМЗ между участками;

-

-

бухгалтерские документы могут регистрировать операцию либо только по бух. учету (если операция по опер. учету отражается ордерами на движение товаров), либо по обоим видам учета, в зависимости от указанных в документе параметров;

-

перемещение в оперативном учете отражается парой документов «Расходный ордер на товары» со склада-отправителя и «Приходный ордер на товары» на склад-получатель, по факту отправки/получения ТМЗ;

-

для сверки между оперативным и бухгалтерским учетом используются специальные отчеты «Товары к получению» и «Товары к списанию».

Документы «Приходный ордер на товары» и «Расходный ордер на товары» могут отражать факт поступления, перемещения, частичного расходования и списания товаров как «до», так и «после» оформления финансовых документов.

В финансовых документах доступны виды движений по ордерному складу:

-

По складу - движения документа не предполагают использования ордерной схемы;

-

По оперативным накладным – отражает движение в оперативном учете по списанию товаров с ордерных складов. В случае оформления финансовых документов позднее расходных ордеров на списание товаров в производство и прочего списания.

-

По ордеру – отражает движения в оперативном учете по поступлению, перемещению, реализации товаров на ордерных складах. В случае поступления ордер оформляется раньше, с реализацией – позже оформления финансовых документов;

Такой подход, позволяет выстроить более гибкую систему учета товаров, обеспечивая связь между оперативным, и бухгалтерским учетом, делает учет товаров более прозрачным, доступным и своевременным.

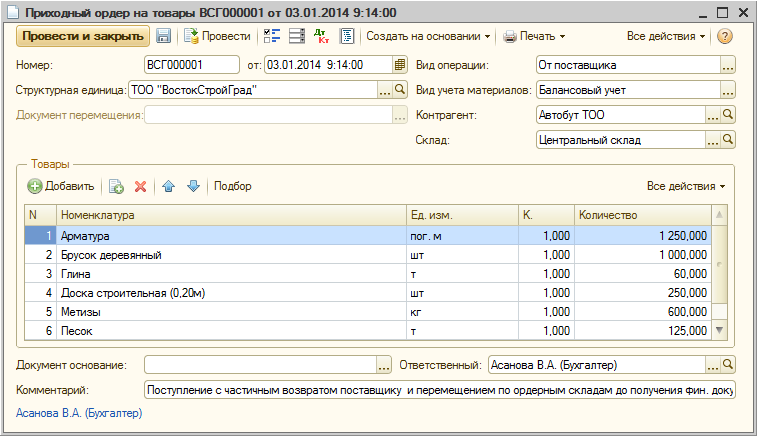

Поступление товаров на ордерный склад

Документ «Приходный ордер на товары» отражает поступление товаров на ордерный склад в случаях: ордерного поступления, когда финансовые документы поступают позднее товаров, а также внутреннего перемещения между ордерными складами. Документ предназначен для ведения оперативного учета движения товаров от поставщика, покупателя, подотчетника и перемещения между ордерными складами.

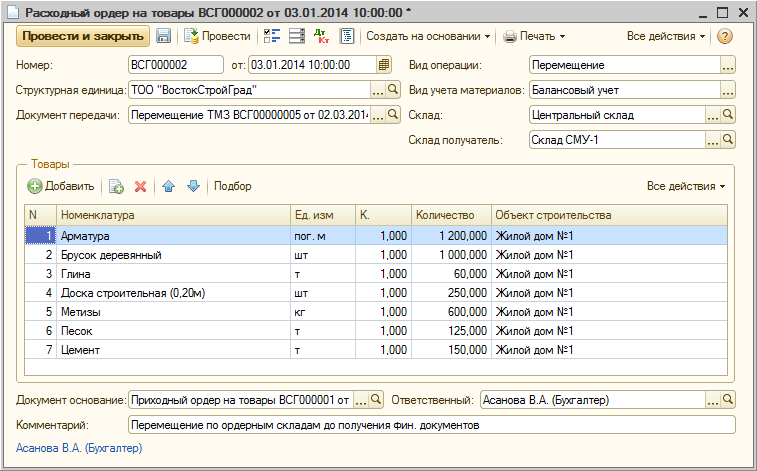

Расход товаров с ордерного склада

Документ «Расходный ордер на товары» отражает списание товаров с ордерного склада в случаях:

-

ордерного поступления, когда финансовые документы поступают позднее товаров;

-

в случае внутреннего перемещения между ордерными складами;

-

списания с ордерного склада без отражения финансовыми документами.

Документ предназначен для ведения оперативного учета материалов при возврате от поставщиков, перемещении между складами, списании товаров в производство, и отражения списания брака и порчи материалов.

Документы «Приходный ордер на товары» и «Расходный ордер на товары» не формируют бухгалтерские проводки. Необходимость отражения операции в бухгалтерском учете определяет вид учета материалов балансовый, либо забалансовый. Для отражения факта перемещения и использования материалов, полученных от заказчика строительства, используется забалансовый вид учета материалов.

Учет спецодежды и оснастки

Подсистема «Учет спецодежды и оснастки» предоставляет возможности по учету движений оборотных материалов, спецодежды и средств индивидуальной защиты, инструментов и инвентаря, контролю их состояния, местонахождения, места хранения.

Подсистема реализует следующие возможности:

-

Учет первично переданных в эксплуатацию материалов;

-

Учет материалов, бывших в употреблении (досрочно возвращенных на склад);

-

Списание материалов, находящихся в эксплуатации;

-

Списание материалов, возвращенных из эксплуатации;

-

Перемещение материалов, находящихся в эксплуатации между сотрудниками;

-

Перемещение материалов, возвращенных из эксплуатации между складами;

-

Учет остаточной стоимости и остаточного срока эксплуатации материалов;

-

Возможность ввода начальных остатков;

-

Возможность погашения амортизированной стоимости материалов.

Поступление новых материалов на склад отражается документом «Поступление ТМЗ и услуг» или другими документами, затем для выдачи материалов используется документ «Передача материалов в эксплуатацию», либо при начальном заполнении - документ «Ввод начальных остатков». В момент передачи указывается способ погашения стоимости материала (линейный, производственный или при передаче в эксплуатацию). Переданные в эксплуатацию материалы можно вернуть на склад досрочно документом «Возврат материалов из эксплуатации». Списание материалов производится документом «Списание материалов из эксплуатации». Операции списания возможны над материалами, находящимися как в эксплуатации, так и возвращенными из эксплуатации. В зависимости от состояния материалов – «В эксплуатации» или «Возвращены из эксплуатации» проводится их перемещение между сотрудниками (МОЛ), либо между складами хранения б/у материалов соответственно, внутри структурной единицы. В программном решении предусмотрена возможность регламентного погашения стоимости и срока эксплуатации материалов, находящихся в эксплуатации. Для этого служит документ «Погашение стоимости материалов». Для начисления износа оборотных материалов регистрируется оборот материалов при помощи документа «Выработка материалов в эксплуатации». Для материалов настраивается признак «Приостанавливать амортизацию на время возврата» для отключения начисления амортизации для материалов, временно числящихся на складе б/у материалов.

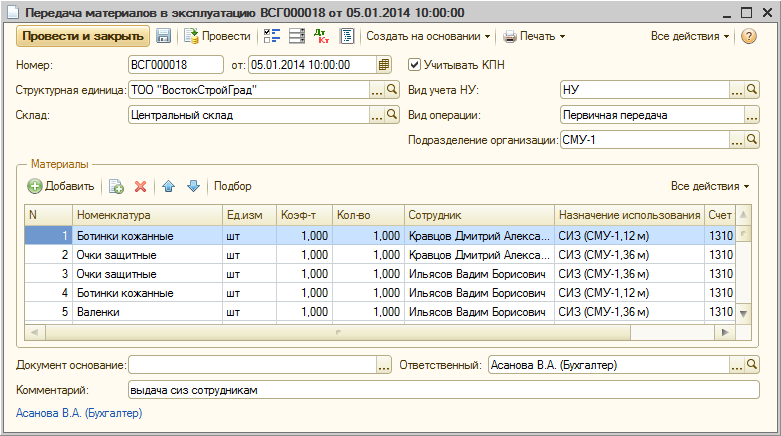

Передача материалов в эксплуатацию

Отражение передачи материалов (спецодежды и инвентаря) в эксплуатацию проводится документом «Передача материалов в эксплуатацию».

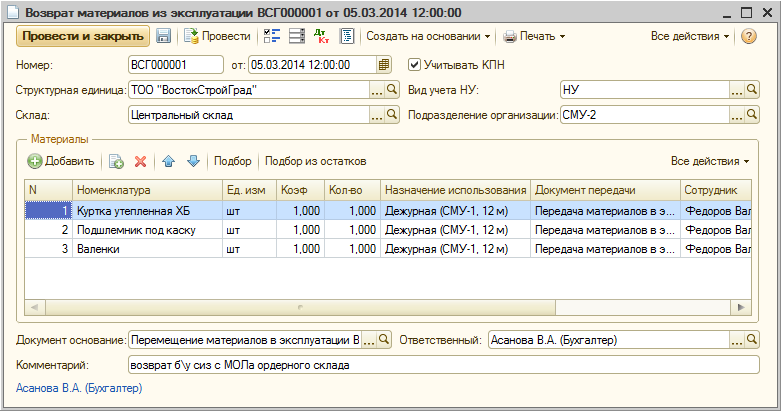

Возврат материалов из эксплуатации

Для возврата из эксплуатации материалов от ответственного лица на склад предприятия предназначен документ «Возврат материалов из эксплуатации».

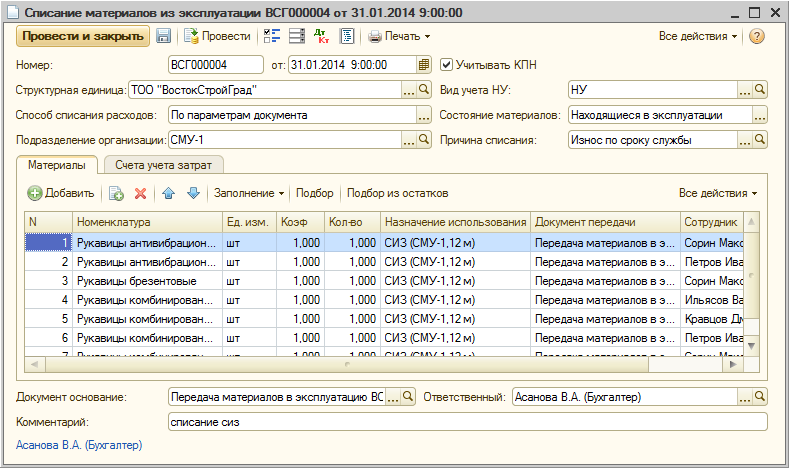

Списание материалов из эксплуатации

Для отражения списания материалов как находящихся в эксплуатации, так и возвращенных из эксплуатации предназначен документ «Списание материалов в эксплуатации». Данная операция позволяет либо списать материалы, либо отнести остаточную стоимость на затраты.

Перемещение материалов в эксплуатации

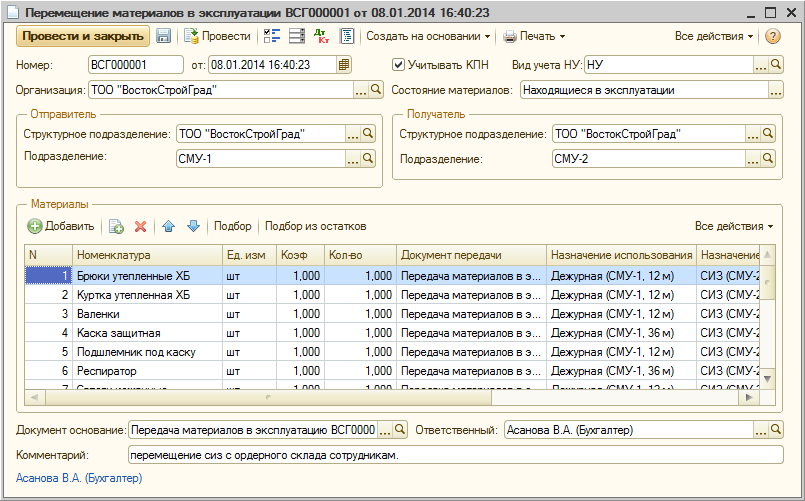

Перемещение материалов, находящихся в эксплуатации отражается документом «Перемещение материалов в эксплуатации». Документ предназначен для перемещения материалов, находящихся в эксплуатации либо возвращенных из эксплуатации, между подразделениями, сотрудниками, а так же для изменения назначения использования.

Выработка материалов в эксплуатации

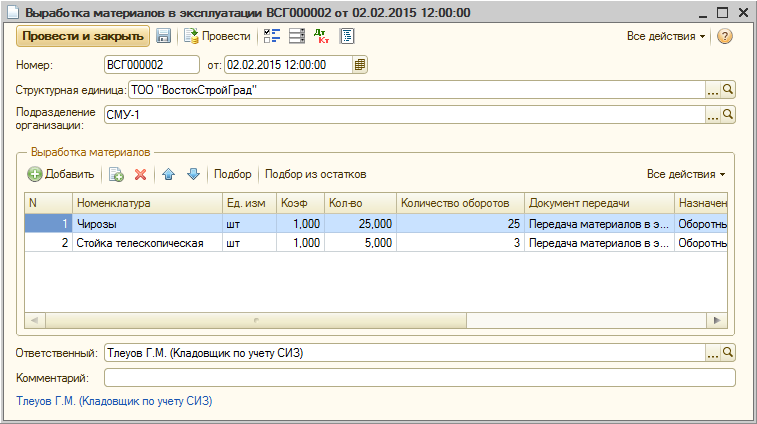

Документ «Выработка материалов в эксплуатации» предназначен для отражения фактического количества оборотов материалов в эксплуатации, используемого для расчета амортизации спецодежды и инвентаря, стоимость которых, погашается производственным способом.

Погашение стоимости материалов

Для погашения амортизированной стоимости и срока службы материалов в эксплуатации предназначен документ «Погашение стоимости материалов». Данный документ необходимо оформлять ежемесячно до закрытия производственных счетов.

- Цена: 126 000 ₸